投貸聯(lián)動實務(wù)詳解 興起原因、政策解讀、模式與案例分析

一、投貸聯(lián)動的興起原因

投貸聯(lián)動作為金融支持實體經(jīng)濟的重要創(chuàng)新模式,近年來受到廣泛關(guān)注。其興起主要源于以下原因:

- 滿足科技創(chuàng)新企業(yè)融資需求:傳統(tǒng)銀行信貸難以覆蓋輕資產(chǎn)、高風(fēng)險科創(chuàng)企業(yè),投貸聯(lián)動通過股權(quán)與債權(quán)結(jié)合,有效填補融資缺口。

- 銀行轉(zhuǎn)型壓力:利率市場化背景下,銀行需拓展中間業(yè)務(wù),投貸聯(lián)動成為提升綜合收益的重要途徑。

- 政策引導(dǎo)支持:國家鼓勵金融支持創(chuàng)新創(chuàng)業(yè),監(jiān)管部門陸續(xù)出臺政策鼓勵投貸聯(lián)動試點。

二、相關(guān)政策演進

我國投貸聯(lián)動政策經(jīng)歷從探索到規(guī)范的演進過程:

- 2016年原銀監(jiān)會等部門啟動投貸聯(lián)動試點,允許10家銀行和5個地區(qū)開展業(yè)務(wù)

- 2018年資管新規(guī)明確要求隔離投資與信貸業(yè)務(wù),推動規(guī)范化運作

- 2020年以來,科創(chuàng)板、注冊制改革為投貸聯(lián)動退出提供更暢通渠道

- 當(dāng)前政策導(dǎo)向:鼓勵銀行通過子公司等模式開展投貸聯(lián)動,強化風(fēng)險隔離

三、主要業(yè)務(wù)模式

從實務(wù)角度,投貸聯(lián)動主要存在以下模式:

- 銀行與外部投資機構(gòu)合作模式

- 銀行提供貸款,合作機構(gòu)進行股權(quán)投資

- 通過協(xié)議約定風(fēng)險分擔(dān)和收益分成機制

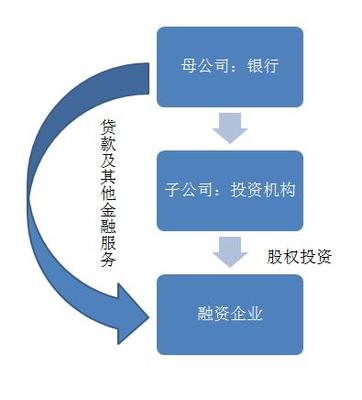

- 銀行內(nèi)部聯(lián)動模式

- 銀行通過設(shè)立投資子公司進行股權(quán)投資

- 信貸部門同步提供貸款支持

- 需建立嚴(yán)格的防火墻機制

- 選擇權(quán)貸款模式

- 銀行在提供貸款同時獲得認(rèn)股期權(quán)

- 企業(yè)上市或被并購時行使期權(quán)獲利

- 受托資產(chǎn)管理模式

- 銀行通過資管計劃參與企業(yè)股權(quán)投資

- 實現(xiàn)表外業(yè)務(wù)與信貸業(yè)務(wù)的協(xié)同

四、典型案例分析

案例一:某科創(chuàng)企業(yè)投貸聯(lián)動項目

- 企業(yè)背景:人工智能領(lǐng)域初創(chuàng)企業(yè),技術(shù)領(lǐng)先但缺乏抵押物

- 實施方案:銀行A提供2000萬元信用貸款,同時通過旗下投資子公司認(rèn)購5%股權(quán)

- 成效:企業(yè)獲得資金后快速發(fā)展,3年后科創(chuàng)板上市,銀行通過股權(quán)退出獲得超額收益

案例二:受托資產(chǎn)管理模式應(yīng)用

- 項目背景:新能源產(chǎn)業(yè)鏈企業(yè)急需擴產(chǎn)資金

- 實施方案:銀行B設(shè)立專項資管計劃,募集資金進行股權(quán)投資,同步配套項目貸款

- 風(fēng)控措施:通過投后管理參與企業(yè)經(jīng)營,設(shè)置對賭條款保障投資收益

五、實務(wù)操作要點

對投資人而言,開展投貸聯(lián)動業(yè)務(wù)需注意:

- 風(fēng)險控制是首位:建立完善的風(fēng)險評估體系,避免過度冒險

- 專業(yè)團隊建設(shè):需要既懂信貸又懂投資的復(fù)合型人才

- 合規(guī)管理:嚴(yán)格遵循監(jiān)管要求,確保業(yè)務(wù)合規(guī)開展

- 退出機制設(shè)計:提前規(guī)劃股權(quán)投資退出路徑,確保收益實現(xiàn)

六、未來發(fā)展趨勢

投貸聯(lián)動將繼續(xù)深化發(fā)展:

- 模式創(chuàng)新:將出現(xiàn)更多適應(yīng)不同企業(yè)生命周期的投貸結(jié)合產(chǎn)品

- 科技賦能:大數(shù)據(jù)、人工智能將在項目篩選和風(fēng)險管理中發(fā)揮更大作用

- 監(jiān)管完善:相關(guān)政策將持續(xù)優(yōu)化,為業(yè)務(wù)發(fā)展創(chuàng)造更好環(huán)境

投貸聯(lián)動作為金融服務(wù)實體經(jīng)濟的重要創(chuàng)新,既為投資人帶來新的業(yè)務(wù)增長點,也為科技創(chuàng)新企業(yè)提供了更加多元的融資支持。在實踐中,投資人需要平衡風(fēng)險與收益,持續(xù)優(yōu)化業(yè)務(wù)模式,才能在這一領(lǐng)域取得長期成功。

如若轉(zhuǎn)載,請注明出處:http://m.longtengfmyj.com.cn/product/19.html

更新時間:2026-06-19 11:19:41